| 索引号: | 11371000004359029F/2024-04284 | 发布单位: | 威海市住房和城乡建设局 | ||

| 内容分类: | 文字解读 | 成文日期: | 2024-01-29 | ||

| 公开方式: | 主动公开 | 公开范围: | 面向社会 | ||

| 有效性/截止日期: | 文号: | ||||

文字解读丨《关于公布市政道路、园林绿化等公共基础设施重置成本标准的通知》

来源: 威海市住房和城乡建设局

时间:

15:56

点击次数:

1. 重置成本标准的适用范围是什么?

根据财政部《关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》(财会〔2018〕34号)有关规定,对于无法取得与存量公共基础设施初始购建有关的原始凭据且在首次入账前未要求或未进行过资产评估的,单位应当按照重置成本确定存量公共基础设施的初始入账成本,可将重置成本计算的依据作为存量公共基础设施初始入账的原始凭据。

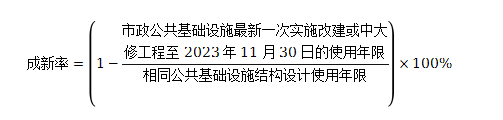

2. 市政公共基础设施成新率如何确定?

有关市政公共基础设施成新率的计算公式如下:

各单位采用重置成本法确定公共基础设施资产的重置全价,依据确定的资产成新率,计算公共基础设施资产的重置成本入账价值。

3. 市政公共基础设施资产记账会计科目选取?

执行政府会计制度的单位按照《政府会计准则第5号—公共基础设施》规定选取记账科目。各区市对本通知未涵盖的但需要以重置成本计量入账的市政公共基础设施,可自行组织制定相应资产的重置成本标准并执行。